1. Trouver son idée

La création d’une entreprise est une démarche s’effectuant en plusieurs étapes. La première consiste à

trouver une idée de projet et à

la développer.

Pour cela,

puisez dans votre environnement et votre parcours. Votre expérience professionnelle, votre entourage (famille, amis…), l’actualité économique et professionnelle, votre formation initiale ou vos qualités personnelles sont autant de sources qui peuvent vous inspirer ou vous aiguiller.

Une autre possibilité consiste à

reprendre l’idée d’une tierce personne, en achetant un brevet ou une licence de fabrication, en consultant les bulletins d’opportunité ou bien en devenant franchisé.

Dans tous les cas, quelque soit votre projet, pensez à recueillir un maximum d’informations autour du produit ou service que vous souhaitez vendre, l’équipement dont vous aurez besoin, vos partenaires/fournisseurs, vos concurrents et votre clientèle.

Plusieurs sources s’offrent à vous : presse professionnelle, ouvrages spécialisés, médias traditionnels (presse, télévision, radio), Internet, salons, chambres de commerce et organismes d’aide à la création d’entreprise.

Un autre conseil : n’hésitez pas à parler de votre projet autour de vous (entourage, réseau professionnel…).

2. La développer

Une fois l’idée trouvée, et grâce aux informations que vous aurez collectées, vous devrez vous interroger sur :

-

Les produits ou prestations que vous souhaitez vendre. À quels besoins et attentes répondent-ils ? Comment vous différencier de la concurrence ?

-

Votre cible. Quelle est-elle ? Pourquoi l’avoir choisie ? Où se situe-t-elle géographiquement ?

-

Les contraintes inhérentes à votre projet. Le produit que vous proposerez aura forcément un impact en termes de coût, de distribution ou de communication. Par exemple, le lancement d’un nouveau marché va mécaniquement engendrer des frais supplémentaires en termes de communication, de prospection de clients ou d’adaptation aux réglementations en vigueur (par exemple l’obtention des autorisations ou des diplômes requis pour l’exercice de votre activité).

-

Sur vos capacités personnelles. Une vraie réflexion doit être menée à ce sujet : votre personnalité, votre motivation, vos qualités, vos défauts et vos compétences professionnelles sont-ils en adéquation avec votre projet ? Disposez-vous du temps et des moyens financiers nécessaires pour le développer ? Parviendrez-vous à concilier vie familiale et projet d’entreprise ?

3. L’étude de marché

La réalisation d’une étude de marché vous permettra de vous interroger sur :

-

Les produits ou services proposés : quelles sont leurs caractéristiques ? À quelles attentes répondent-ils ? Comment les vendre ?

-

Vos futurs clients : combien sont-ils ? Où sont-ils localisés ? Où achètent-ils leurs produits ?

-

Votre implantation commerciale : quel lieu et mode de vente privilégier ? Opterez-vous pour l’acquisition d’un local professionnel ? Proposerez-vous d’effectuer vos prestations à domicile ou chez le client ?

-

Vos concurrents : qui sont-ils ? Quel est leur nombre ? Où se situent-ils ? Quels produits vendent-ils, et à quels prix ?

Les résultats obtenus vous permettront d’adapter vos prix aux besoins de votre clientèle et donc, de déterminer un chiffre d’affaires prévisionnel.

Cette même étude vous aidera également à déterminer les actions commerciales à mener (prospection, publicité ou promotion) ainsi que votre politique de marketing mix. Ce terme désigne la recherche du juste équilibre entre les stratégies de prix, de produit, de distribution et de publicité.

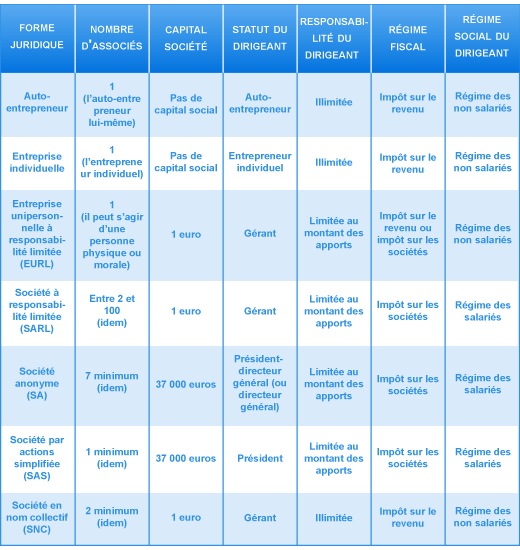

4. Choisir sa forme juridique

Étape suivante : le choix de votre statut juridique. Vous devrez choisir une structure adaptée à votre projet. Deux possibilités s’offrent à vous : ou

vous adoptez le statut d’entrepreneur individuel, ou

vous optez pour la création d’une société.

Avec le premier, vous disposerez d’une grande marge de manœuvre. Le hic, c’est que vous serez

responsable des dettes de l’entreprise sur l’ensemble de vos biens.

À l’inverse, la création d’une société implique une

nouvelle personnalité juridique. Autrement dit, votre patrimoine et celui de votre société seront bien distincts.

En tout état de cause, le choix du statut juridique de votre entreprise sera dicté par plusieurs critères tels que :

- le

type d’activité,

- la

volonté de vous associer ou non,

- le

degré de responsabilité souhaité par rapport aux dettes de l’entreprise,

- vos

capacités et besoins financiers,

- le

régime fiscal et social auquel vous souhaitez vous soumettre,

5. Les SEL

Les salariés exerçant une profession libérale (architectes, avocats, médecins, notaires etc.) et souhaitant se regrouper sous la forme d'une société de capitaux disposent de leur propre statut juridique : les

sociétés d'exercice libéral (SEL). On distingue :

- les

SELARL (société d'exercice libéral à responsabilité limitée),

- les

SELAFA (société d'exercice libéral à forme anonyme),

- les

SELAS (société d'exercice libéral par actions simplifiées),

- et les

SELCA (société d'exercice libéral en commandite par actions).

Les professions libérales concernées regroupent les professions d'ordre :

-

médical (chirurgien-dentistes, vétérinaires, médecins, sages-femmes, directeurs et directeurs-adjoints de laboratoire d'analyses de biologie médicale et pharmaciens d'officine),

-

paramédical (diététiciens, infirmiers, masseurs-kinésithérapeutes, orthophonistes, orthoptistes et pédicures),

-

juridique (administrateurs judiciaires, avocats, avoués à la cour, commissaires aux comptes, commissaires-priseurs judiciaires, conseils en propriété industrielle, experts-comptables, notaires, greffiers des tribunaux de commerce, huissiers de justice et mandataires judiciaires à la liquidation des entreprises),

-

technique (architectes, géometres experts, experts agricoles).

De même, on distingue trois types d'associés :

- les professionnels

exerçant dans la société,

- ceux

pratiquant en dehors de la société,

- et enfin, les

non professionnels (qui peuvent prendre la forme d'une personne physique ou morale). À noter que les fonctions de dirigeants doivent être assurées par un associé exerçant dans la société.

Concernant le

capital social, il n'y a

pas de minimum, à l'exception de la

SELAFA ou de la

SELCA (37 000 euros). Fiscalement, les

SEL sont soumises à

l'impôt sur les sociétés, à l'exception des

SELARL unipersonnelles assujetties elles à l'impôt sur le revenu.

En termes de

dettes, les associés sont responsables à hauteur de leurs apports. En revanche, leur responsabilité civile est engagée sur l'

ensemble de leur patrimoine en cas de

faute professionnelle ; raison pour laquelle la souscription à une

assurance responsabilité civile est obligatoire.

6. Les franchises

La

franchise est un contrat par lequel une société (le

franchiseur) autorise une autre société (le

franchisé) à exploiter son nom commercial moyennant le versement d'un

droit d'entrée et d'un pourcentage sur le

chiffre d'affaires.

Les avantages ? En plus d'une

image et d'une

marque déjà existantes, le franchisé bénéficie d'une

logistique bien rôdée ainsi que d'une

assistance technique et

commerciale. Dans un souci de maintenir l'uniformité du réseau, l'entrepreneur se voit en revanche contraint d'adopter et de respecter les

techniques de vente et de

gestion du franchiseur (aménagement du magasin, présentation des vitrines, campagnes publicitaires, comptabilité...).

En contrepartie, ce dernier doit transmettre son

savoir-faire au franchisé tout en l'

accompagnant durant la durée du contrat. Ces actions passent par exemple par l'organisation de campagnes publicitaires, la mise en œuvre de stages de formation ou la transmission de documents d'information.

L'entrepreneur ne doit pas toutefois uniquement se reposer sur le savoir-faire et l'appui du franchiseur. Des

connaissances sur l'activité et le

marché lui seront demandées, ainsi que des

qualités commerciales et

managériales.

De même, le franchisé doit s'informer sur le réseau qu'il souhaite rejoindre (méthodes de gestion du franchiseur, situation financière...). Pour cela, il peut se renseigner auprès des

autres franchisés ou s'appuyer sur sa

propre expérience s'il a été salarié au sein du réseau.

À noter que dans un souci de transparence et de clarté, le franchiseur devra remettre au franchisé un

document d'information pré-contractuelle (DIP) vingt jours avant la signature du contrat. Le DIP inclut :

- l'

identité de l'entreprise (adresse du siège social, informations légales, historique de l'entreprise, description de l'activité du franchiseur, CV des dirigeants...),

- les

deux derniers bilans du franchiseur,

- une

étude de marché,

- la

liste des entreprises membres du réseau (adresses, nombre des entreprises s'étant retirées du réseau durant l'année précédente...),

- les

modalités du contrat (durée, conditions de renouvellement, de résiliation, de cession...),

- les

exclusivités (exclusivités géographiques, exclusivités liées aux produits...),

- la

liste des dépenses inhérentes à l'exploitation de l'enseigne.

7. Établir le plan de financement

En recensant les besoins et ressources durables de votre projet, le plan de financement vous permettra d’en évaluer le coût tout en vous permettant de rechercher des fonds.

Les besoins durables (appelés également besoins permanents) regroupent :

-

Les frais d’établissement. Il s’agit des frais engagés pour créer votre société (immatriculation, publicité…).

-

Les investissements hors taxe. Ces derniers regroupent les immobilisations corporelles (achats de biens d’équipement, de terrains…), les immobilisations incorporelles (acquisition d’une franchise, d’un brevet, d’un fond de commerce…) ainsi que les immobilisations financières (cautionnements...).

-

Le besoin en fonds de roulement. Le BFR correspond au volume de capitaux nécessaire afin de financer le décalage entre les décaissements (frais d’électricité, de téléphone, assurances, achats de matières premières…) et les encaissements.

Il se calcule de la manière suivante : BFR = stocks moyens + délais de paiement des clients - délais de paiement des fournisseurs

De leur côté,

les ressources durables constituent les solutions financières qui couvriront vos besoins permanents (apports personnels, emprunts…).

Le plan de financement se présente sous la forme d’un tableau constitué de deux colonnes, l’une correspondant aux besoins (colonne de gauche), l’autre aux ressources (celle de droite).

8. Déterminer le compte de résultat prévisionnel

Le compte de résultat prévisionnel évalue les futurs résultats de votre entreprise sur une période donnée. Il se présente également sous la forme de deux colonnes correspondant aux charges et aux produits.

Les charges recensent les dépenses de l’entreprise :

-

Les charges d’exploitation (achats de matières premières, sous-traitance…),

-

L’achat de fournitures(eau, électricité, fournitures d’entretien, fournitures administratives, fournitures diverses),

-

Les charges externes (publicité, frais de transport, emballages, conditionnement, honoraires, taxe professionnelle…),

-

Les frais de personnel(salaires, charges sociales…),

-

Les dotations aux amortissements(désignent les charges constatant la dépréciation d’un actif tel que les équipements ou les installations)

-

Les charges financières(agios, intérêts payés),

-

les charges exceptionnelles (charges non prévues).

À l’inverse, les produits regroupent les recettes de l’entreprise, à savoir :

-

Le produit d’exploitation (chiffre d’affaires),

-

Les produits financiers (intérêts encaissés suite à un placement),

-

Les produits exceptionnels(subventions).

Le résultat obtenu permet de vérifier que l’activité produit un bénéfice suffisant.

9. Définir le plan de trésorerie

Le

plan de trésorerie est un tableau où figurent les

encaissements (rentrées d’argent) et les

décaissements prévisionnels (sorties d’argent) sur les douze premiers mois de l’activité.

En faisant ressortir le

solde mensuel de trésorerie ainsi que le solde cumulé, ce document vous permet de prévoir les problèmes de trésorerie que vous pourriez rencontrer au cours de votre première année d’exploitation.

Les rentrées d’argent regroupent :

-

Les encaissements d’exploitation (ventes encaissées, récupération de TVA…),

-

Les encaissements hors exploitation (apports en capital, subventions d’équipement…).

Les sorties d’argent se scindent également en deux catégories :

-

Les décaissements d’exploitation(charges de personnel, charges financières, TVA reversée, paiement de l’eau, des fournitures…),

-

Les décaissements hors exploitation (investissements, remboursement d’emprunts).

10. Mettre en place le plan de financement sur trois ans

Il s’agit là de déterminer

l’évolution de votre structure financière, mais à moyen terme (trois ans).

Le plan de trésorerie prendra la forme d’un plan de financement classique recensant vos besoins et ressources durables.

Les besoins regroupent :

- les

frais d’établissement,

- le

programme d’investissements hors taxe,

- le

besoin en fond de roulement,

- le

remboursement annuel des emprunts à terme,

- le

prélèvement de l’exploitant/les dividendes distribués, selon que votre structure juridique est une entreprise individuelle ou une société.

Quant aux ressources, elles regroupent :

- les

fonds propres (capital social ou apports personnels),

- les

comptes courants d’associés : il s’agit d’avances de fonds accordées par les associés à la société,

- les

primes et subventions,

- les

capacités d’autofinancement,

- les

emprunts à moyen ou long terme.

11. Calculer le seuil de rentabilité

Le seuil de rentabilité, appelé également « point mort »,

correspond au chiffre d’affaires minimum que vous devrez atteindre pour couvrir l’ensemble de vos charges.

Il s’établit en plusieurs étapes.

Vous devrez calculer au préalable :

-

votre chiffre d’affaires prévisionnel hors taxe,

- vos

charges variables (ou charges fonctionnelles). Elles correspondent à l’ensemble des dépenses directement liées à

l’activité de l’entreprise, comme par exemple les approvisionnements,

- la

marge sur coûts variables = chiffre d’affaires - charges variables,

- le

taux de marge sur coûts variables = marge sur coûts variables / chiffre d’affaires,

- les

charges fixes (ou charges structurelles). Elles correspondent aux dépenses régulières sans être directement attachées à l’activité de l’entreprise. Il s’agit par exemple des salaires ou du loyer commercial.

À partir de là, vous pourrez obtenir votre seuil de rentabilité en divisant vos charges fixes par le taux de marge sur coûts variables.

12. Établir le business plan

Le plan d’affaires, également connu sous le nom de business plan, est

un document résumant l’ensemble des actions que compte mener l’entrepreneur dans l’objectif de concrétiser son projet.

Bien qu’il n’y ait pas de structure-type,

un certain nombre d’éléments doivent obligatoirement figurer dans le plan :

- un

résumé de votre projet,

- une

présentation du dirigeant et de son équipe,

- une

analyse du marché et de la concurrence,

- une

description des produits ou services proposés et les prévisions de vente,

- les

moyens humains et techniques à mettre en œuvre,

- une

description des actions commerciales à mener,

- les

prévisions de croissance de l’entreprise,

- un

volet financier, qui comprend le plan de financement et les perspectives trimestrielles ou annuelles en matière de BFR et de trésorerie.

©

Pro.Empruntis.com